数据 / 观察资讯

2023-2024中国食品行业市场分析报告

2024-01-23 09:32 来源:新营养

来源:中国副食流通协会

近期,中国副食流通协会发布《中国食品行业市场分析报告》,总结了2023年食品行业的发展情况,酿酒、休闲食品等细分行业的发展,并对未来趋势进行了展望。

国民经济总体发展情况

2023年前三季度,国内生产总值91.3万亿元,同比增长5.2%,比去年同期平均增速提升2.2个百分点,预计四季度增长5%。

近年我国GDP增速情况

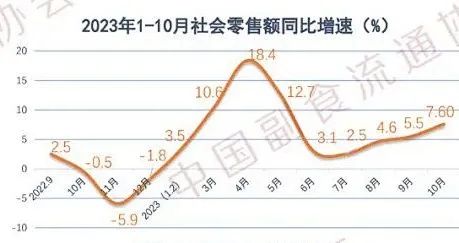

零售总额:1-10月份,社会消费品零售总额38.5万亿元,同比增长6.9%,预计2023年全年社会消费品零售总额将实现47万亿。

网上零售:1-10月份,全国网上零售额12.2万亿元,同比增长11.2%。实物商品网上零售额10.3万亿元,增8.4%,吃类、穿类、用类商品分别增长11.3%、7.6%、8.2%。

国民经济总体发展情况

在促消费政策持续发力显效作用下,在网络购物等因素的带动下市场活力不断增强,市场销售增长加快。不论是从需求、生产还是从效益方面看,宏观经济持续恢复向好的势头比较明显。

随着社会生活全面恢复常态化运行,宏观政策开始发力,政府引导产业提升,高质量发展稳步推进,中国经济的韧性将进一步发挥作用。

食品行业经济运行情况

工业增加值:1-10月,规模以上农副食品加工业增加值同比增长1.2%,食品制造业同比增加3.1%,酒、饮料和精制茶制造业同比增长2.7%。

企业营收:1-10月,我国食品相关企业累计营业收入7.4万亿。其中:农副食品加工业营收4.4万亿,比去年同期增长2.6%、食品制造业营收1.7万亿,比同期增长2.5%、酒饮茶营收1.3万亿,同比增长6.1%。

企业数量:食品企业数逐年增加,从2019年的8291家到今年9月业已增长到9695家,复合增长率约3.2%,但企业亏损率也逐年增加,今年亏损比例继续加大,截止9月份,亏损比率上涨至259%。

近年规上企业工业增加值与食品制造企业营收情况

国家政策支持

政策方向:2023年由国务院及相关部门出台的食品行业相关政策文件约20多部,主要从健康化、安全化、智能化,以及推动消费者营养健康和安全、教育等方向发展。

政策预期:政策助推下近几年食品行业的产业结构将持续调整,资源配置进一步优化,相关企业技术水平将不断升级。助力了行业内龙头企业、健康产业不断发展壮大,助推了相关食品企业的生产水平提升。

市场需求差异化

环境变化:疫情三年增大了普通民众的生活开销和医疗费用,线上消费渠道影响了消费习惯,就业压力大导致部分消费者收入水平降低,高低收入差异拉大。

需求变动:消费升级和降级的需要同时存在中等消费水平的人群出现部分下沉,与消费降级相关的产品、服务、渠道此阶段获得更多消费者的关注,不同的食品类别出现了不同的差异化需求。

细分市场-酿酒行业

酿酒产量:2023年1-10月份规上酿酒产业总产量为3539万千升,其中白酒347.8万千升啤酒3180.4万千升,葡萄酒11.1万千升,总产量去年持平,但白酒与葡萄酒产量分别下降7.7%、14%。预计全年可达5448万千升。

利润:2023年上半年规上酿酒企业销售收入与上年同期相比增长8.67%,累计实现利润总额1126.03 亿元。

进出口情况:今年前三季度,我国酒类累计进口额34.7亿美元,同比增长9.8%,累计进口量为6.5亿升,同比下降10%;累计出口12.63亿美元,同比增长35.49%;出口数量为52290.94万升,同比增长27.51%。

细分市场-白酒

产量情况:白酒行业2023年1-10月规模以上酒企业白酒(折65度,商品量)产量达347.8万千升,同比下滑7.7%。

规上企业:2022年白酒规上企业数量963家,从2017年以来,规模以上白酒企业总数已经减少近4成,产量也减少近半。

市场趋势:白酒消费市场依然呈现增长态势,累积增长率约为3.73%,我国今年白酒预期销售总额约为6488亿元,这意味着销售和利润都在向品牌企业、头部企业聚集,人们对于白酒的消费习惯也在朝着品牌、中高档白酒迁移,利润增幅高于营收增幅说明消费主体产品的品质和价格都有所升高。

2023行业特点:资源聚集趋势明显,品牌重要性突出数字表明,白酒产量已经连续6年下降,说明目前我国的白酒消费结构属于存量市场竞争,行业提前进入品质提升和优胜劣汰的发展阶段。行业集中度不断提升,品牌化、品质化发展趋势愈加明显。但白酒作为我国传统饮品,未来其市场规模还会稳步提升。

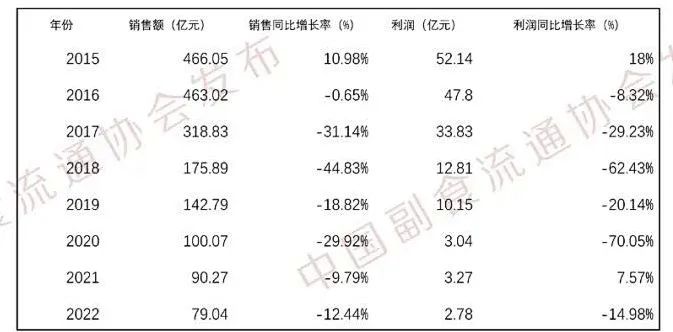

细分市场-葡萄酒

产量情况:2022年全国葡萄酒产量21.4万千升,同比下降21.9%,2023年1-10月份全国葡萄酒产量为11.1万千升同比下降14%。

近年国产葡萄酒市场数据

市场出清,政策向好:经过近十年的行业调整,品牌集中度进一步加大,品牌市场占比持续提升。在产区政府支持下,多项政策的出台,区域龙头企业牵头建立了相应的国家标准和行业标准体系,进一步规范了产业和市场的发展。

精品道路,潜力巨大:国产酒品牌朝着精品化、风味化努力。张裕、长城等老牌国产葡萄酒品牌不断推陈出新,西鸽、乡都等在国内外获奖。国产葡萄酒市占比较低,消费者产地偏好逐渐消退,可增长空间巨大。

定位调整,融入生活:产业持续推广和普及“随意葡萄酒”的新概念,并致力于消费者购买和饮用方面极简化和便利化,通过开辟多渠道,线上线下结合,将葡萄酒融入普通生活方式,逐渐让价格亲民的葡萄酒和奢华享受的固有形象改变。

关系回暖,放大进口:随着和澳洲等一些传统葡萄酒产区国家的关系回暖,进口葡萄酒的数量会进一步提升,国产葡萄酒要立足产地,建立自己的风味和价值体系,构建特色品牌抢占用户心智,同时推出有一定特色的价格亲民产品抢占市场就显得格外重要。

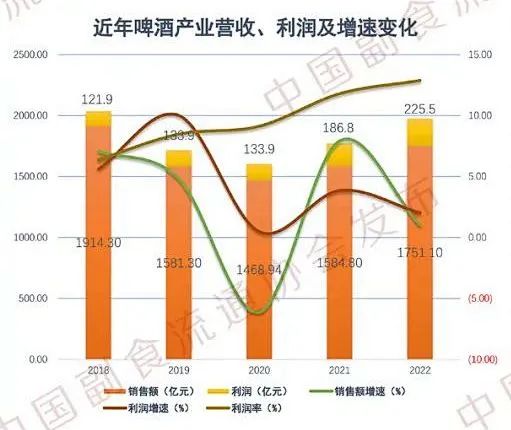

细分市场-啤酒

产量情况:1-10月,我国规上企业啤酒产量为3180.4万千升,同比增长22%,预计年产量有望实现正向增长。

高集中度,规范化提升:中国啤酒行业的市场集中度较高2022年,CR5为77.90%。头部企业有着较好的规模效应,有更大的意愿去制定行业标准。并配合国家进行了一系列政策的出台。

营利双增,精品化持续:持续精品化带动行业利润大幅提升与19年相比华润的净利润增长超过230%青啤、燕京均有翻倍增长,重庆啤酒增速70%,仅百威基本持平。

产品矩阵,高端化助力:各大龙头企业不断完善产品矩阵过去几年,次高端及以上产品逐渐成为盈利主力产品,各大品牌根据自己的市场定位调整资源向主盈利产品集中。

精酿发展,二次高端化:精酿啤酒呈现高速发展态势2017-2022年精酿啤酒消费量增速均保持在25%以上,进一步推动头部企业技术升级,提升设备效能数字化转型等方式提高企业运营效。

细分市场-休闲食品行业

市场规模:我国休闲零食市场规模一直呈稳定增长态势,已成万亿规模的庞大市场。近5年CAGR约为7%。

总体情况:目前约有6287万余家经营范围含“休闲食品”。2023年1-11月,相关企业注册量达20.35万家可能成为注册数最多的一年。总体产业向上发展,范围不断拓展,细分品类不断丰富,消费场景日益增多,但行业门槛较低,当市场饱和或消费下降时容易引发恶性竞争。

市场广大,竞争激烈:休闲食品市场的基本特征是:市场大,品类多,集中度低,替代性强,竞争激烈。

市场大:23年休闲零食市场空间预计超过16万亿元,近五年复合增长率超过10.0%。

集中度低:22年龙头为国际零食巨头玛氏市占率仅为2.3%。CR5为14.7%,CR10为23.3%。

竞争激烈:行业门槛低,规模以下企业较多,传统产品同质化严重,替代性强,竞争激烈。

创新较多:近年为了满足消费者重口感口味,质量安全和营养健康以及多场景化的需求,企业不断加强产品创新,产品不断增多。

全渠道销售成主流:线上渠道稳中有增,22年占比14%但21年后增速开始放缓,部分品牌线上运作开始转型,采取以线上销售为辅,线下销售为主。随着直播电商、零食专营(连锁)、会员连锁等线上线下新零售渠道快速发展,休闲零食全渠道特征更为明显。

健康依然是最强动力:在满足新鲜感、价值感和愉悦感的同时依然要有安全健康的结果,这是大多休闲食品消费者的内在需要,吃得安全、健康、营养已经日益成为休闲零食消费者的消费共识。低糖低卡、优质原料、健康功能等产品将会成为新的消费诉求。

热点专题-供应链发展

热点专题-预制菜行业发展

市场规模:数据显示,2022年预制菜市场规模超过4000亿元,2023年预计突破5000亿。按照每年20%的复合增长速度估算,未来3-5年预制菜有望成长为万亿元规模。预制菜将在B 端继续深化,在C 端加速发展。

企业数量:预制菜企业呈现数量多而规模小,多数企业区域性较强。截至2022年中国“预制菜”相关企业总量超10万家。

地域分布:预制菜企业数量排名前 10的省市分别是:山东、河南、江苏、河北、广东、安徽、吉林、辽宁、福建、四川等地。

行业趋势:根据当前市场情况,预制菜行业应加快制相关标准,对预制菜生产、加工、流通等环节进行规范,并建立安全追溯机制,促进行业规范健康发展。

发展趋势一双循环格局

立足点:扩大内需、培育完整内需体系;立足国内大循环,协同推进国内市场和贸易强国建设。

怎么做:立足国内大循环,以市场需求为导向整合产业发展目标与战略,提升核心竞争优势。优化产品组合,构建更加安全、高效、及时反馈且有韧性的供应链体系,借助协会等渠道让行业信息更高效的交流、挖掘适宜新需求的流通渠道,与核心消费群体建立更好的关系,提升产品与服务的现代化水平,保持对国际新兴市场技术、产能或消费需求动向的关注,为企业参与国际循环、创造更大的利润空间打下坚实的基础。

要注意:中国拥有一个完整的大市场,中国的未来在于真正启动内需;中国的生产和消费之间需要重新构建一种良性平衡状态;中国的主体资本千万不要远离实业,要让实体经济健康成长。

发展趋势一大健康

大背景:《“健康中国2030”规划纲要》发布,大健康产业是我国经济改革的着力点之一,已有10万亿产值规模;人们对食品安全、营养、健康方面的需求不断上升,食品消费升级促使食品行业高质量快速发展;疫情的三年,人民群众对营养和健康的关注持续提高,食品行业又将迎来快速发展的时机。

热点品类:肠道健康、功能性食品、乳品饮料、特殊食品、药食同源、方便营养、保健食品等领域。

结论:大健康助力下的食品产业还是一片蓝海。

发展趋势一高质量发展

党的20大指出,高质量发展是全面建设社会主义现代化国家的首要任务,特别是在12月11号--12号在北京召开的中央经济工作会议,对2024年的经济工作进行研究定调。其精神就是"把坚持高质量发展作为新时代的硬道理"中央经济工作会议还明确提出了“五个必须”:

1.必须把坚持高质量发展作为新时代的硬道理

2.必须坚持深化供给侧结构性改革和着力扩大有效需求协同发展

3.必须坚持依靠改革开放增强发展内生动力

4.必须坚持高质量发展和高水平安全良性互动

5必须把推进中国式现代化作为最大的政治

中国消费品市场迈入一个崭新的时代。食品行业随着我国经济由高速增长阶段转向高质量发展,企业应积极探索转型升级路径,不断扩展业态、丰富品类、创新产品、提升产品附加值和市场竞争力,为消费者提供更为丰富优质的产品和服务,推动消费品市场高质量发展,满足消费者对美好生活的向往。食品流通企业和生产企业、品牌企业一定要抓住市场发展的机遇,推动消费品市场的高质量发展。

最后,食品产业在中国式现代化的新标准、高要求推动下,正在迎来重大发展机遇,发生新的转型和深刻变革。以“中国式现代化”思想为指导,通过科技创新、数字智慧、绿色低碳、集聚发展和品牌建设的有机结合,推动食品产业高效优质发展,就能在这个“大食品”时代,抓住新机遇、打开新格局、发展新动能、展现新优势。

>>>声明

*新营养(xinyingyang.com)致力于秉承循征营养学的理念,重度垂直人类营养,为广大健康原辅料供应商和消费者之间架起沟通的桥梁,标明原创的文章权限为本网所有,如需转载请得到书面申请并在文章开头注明出处。

*文章中会充列示参考文献,但因商业利益相关造成的不客观可能依然存在,欢迎读者多提出批评意见和建议。

*文章中涉及功效相关描述均有对应的数据支持,囿于篇幅限制无法全部刊登,如需数据来源,可向新营养(xinyingyang.com)或文章中涉及到的企业索取。文章图片部分来源于网络,如有侵权请告知删除。

*此公众号中全部内容仅为一般性参考。读者不应在缺乏具体的专业建议的情况下,擅自根据文章内容中的任何信息采取行动。此公众号运营方将不对任何因采用文章内容而导致的损失负责。

*文章中涉及的产品、成分、功效仅代表相关企业的观点,新营养仅基于信息传递目的进行转述,并不代表我们绝对认同相关宣称,也不支持任何产品的营销和销售。

*文章中插入的图片不涉及到商业行为,仅限交流,并标明了来源出处,尊重原创图片设计。

新营养留言互动

您的电话不会被公开。 必填项已用 * 标注

相关热词搜索:

上一篇:六大趋势看清大健康走向 | 1456!!!2023年保健食品过审信息

下一篇:“中国绿色工厂”,打造豌豆全产业链龙头

新营养峰会/活动

新营养热门资讯

新营养周报 | 农夫山泉上新蓝靛果混合汁

数据 / 观察 · 01-06

新营养周报 | 蒙牛推出早餐奶新品、纽曼

数据 / 观察 · 12-29

一图读懂 | 2024新营养肠道微生态格局与

XINGRAPHIC · 12-29

新营养周报 | 达芬奇优形推出纤体杯新品

数据 / 观察 · 12-23

新营养合作伙伴