数据 / 观察资讯

2023年中国无糖饮料行业研究及消费者洞察报告

2023-04-19 09:40 来源:新营养

来源:艾媒咨询

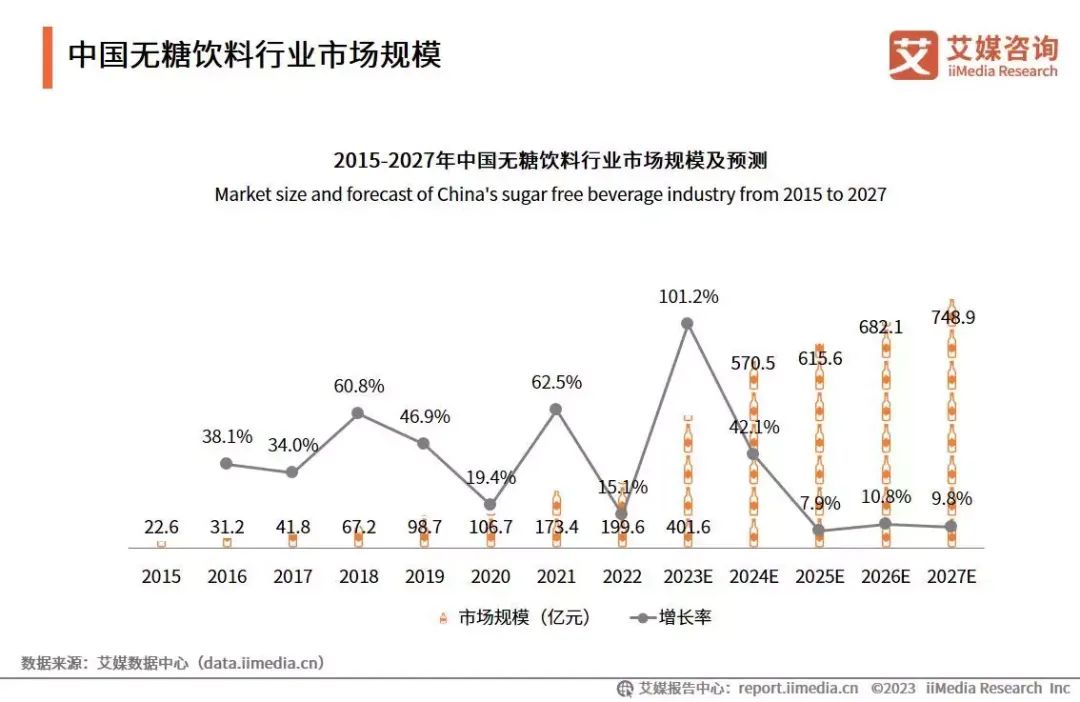

市场规模:中国无糖饮料市场规模增长态势显著,预计2025年市场规模将达615.6亿元

无糖化、低糖化渐成全球健康饮食新标准,无糖饮料行业得到快速发展。iiMedia Research(艾媒咨询)数据显示,2015-2022年中国无糖饮料行业市场规模逐年增长,由22.6亿元增至199.6亿元,预计2025年将达615.6亿元。随着健康意识的不断普及,控糖趋势愈发显现,未来,中国无糖饮料市场规模将保持持续增长态势。

用户调研:健康属性是无糖饮料受消费者青睐的主要原因

iiMedia Research(艾媒咨询)数据显示,消费者饮用无糖饮料的原因主要是注重低糖生活、预防身体疾病和减肥,分别占比67.4%、43.7%、41.3%。艾媒咨询分析师认为,居民健康意识增强,消费者对无糖饮料的接受度逐步提升。在“无糖经济”的口号下,行业红利尽显,将推动业内公司布局无糖饮料赛道,加快无糖产品研发。

趋势分析:“健康概念”消费潮流兴起,无糖饮料将往健康化、品质化、多元化趋势发展

国民的消费观念和消费方式已不断升级,追求健康生活方式已是大势所趋,无糖、低糖食品饮料更受消费者青睐。随着“Z世代”逐渐成为消费主力,其需求和口味的多样化也推动着饮料市场的迭代创新。未来,无糖饮料市场将朝着“大健康化”的消费方向发展。

以下为报告内容节选:

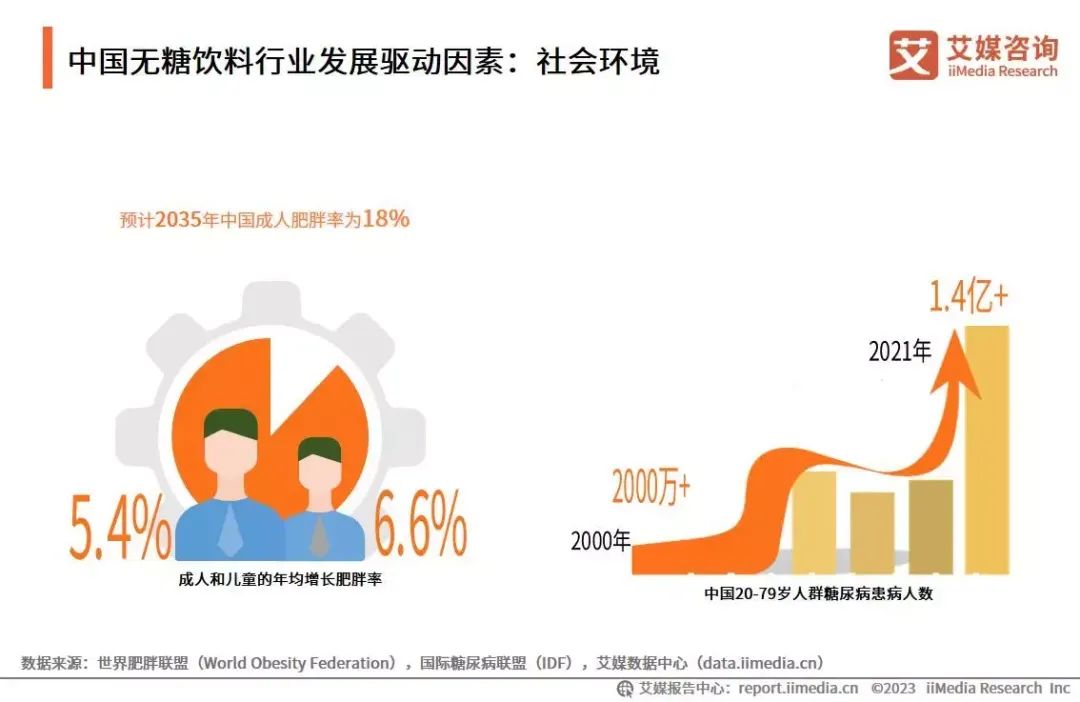

中国无糖饮料行业发展驱动因素:社会环境

据2023年3月世界肥胖联盟公布的《世界肥胖地图》显示,预计2035年,全球将有超过40亿人超重/肥胖,占全球总人口的一半以上。肥胖可导致机体内分泌和代谢异常,常常伴随着多种疾病。糖尿病作为一个全球公共卫生问题,在中国尤为棘手。随着物质生活水平的提高,糖尿病渐成我国一种常发性的疾病,中国20-79岁人群糖尿病患病人数从2000年的2000多万人增至2021年的1.4亿多人。日趋丰富的无糖饮料的上市为相关群体带来福音,满足其对健康、口味的不同需求。

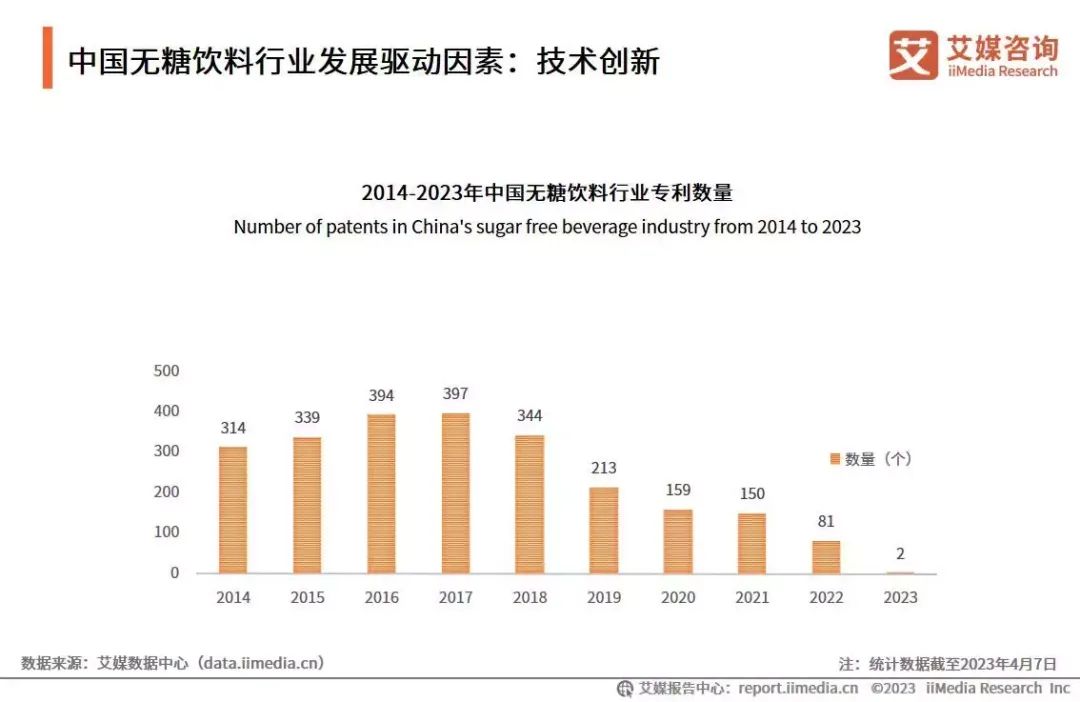

中国无糖饮料行业发展驱动因素:技术创新

数据显示,2014-2023年,无糖饮料行业技术研究较为活跃,每年均有新增专利数。目前,中国无糖饮料行业累计专利数量已达4103个,国民对饮食含糖情况越发重视,无糖饮料市场竞争力加强。2014-2018年为相关技术的研发高峰期,2019年后,技术的商业化落地成为趋势。为加强无糖饮料市场含糖量达到可控状态,相关企业进行深入研发,为整个行业的进一步发展提供技术支持。

中国无糖饮料产业链中游品牌图谱

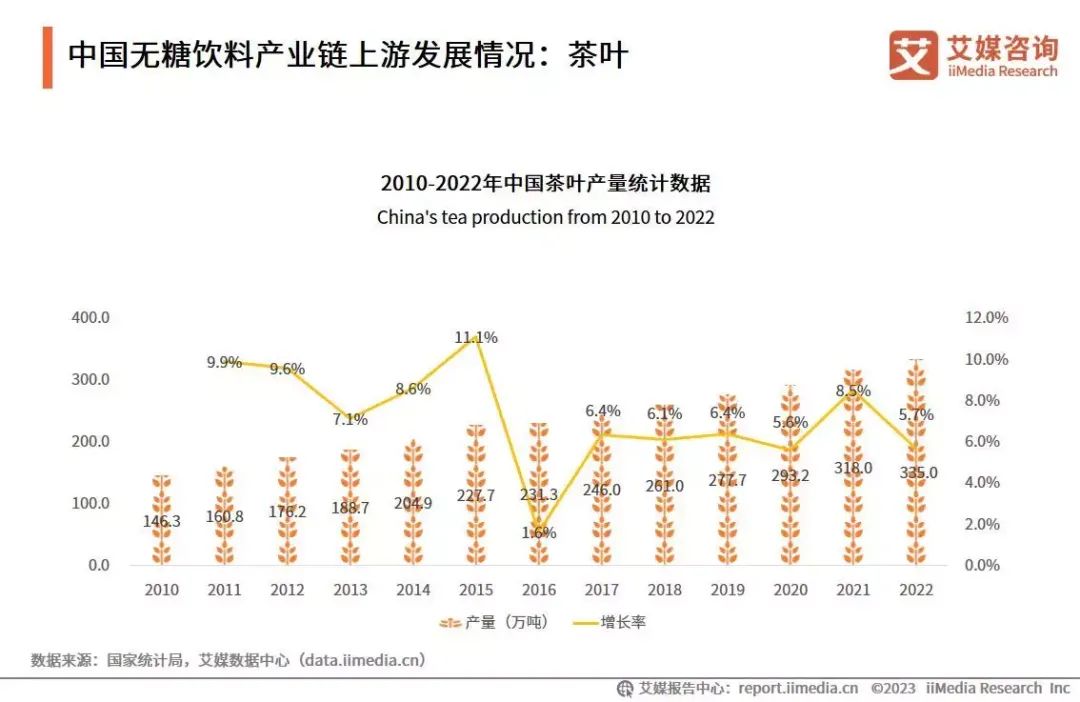

中国无糖饮料产业链上游发展情况:茶叶

茶叶作为天然的健康饮品,具有广大的消费群体,近年成为中国无糖饮料重要生产原料。数据显示,2022年中国茶叶产量已达到335.0万吨,同比增长5.7%。艾媒咨询分析师认为,“茶文化”在中国源远流长,近年来由于人们对健康饮品的追求,许多和茶叶相关的茶展会、茶叶主题餐厅及酒店等也相继上市。总体而言,需求拉动供应端增长,茶叶生产情况相对稳定,无糖饮料原材料供给得到保障。

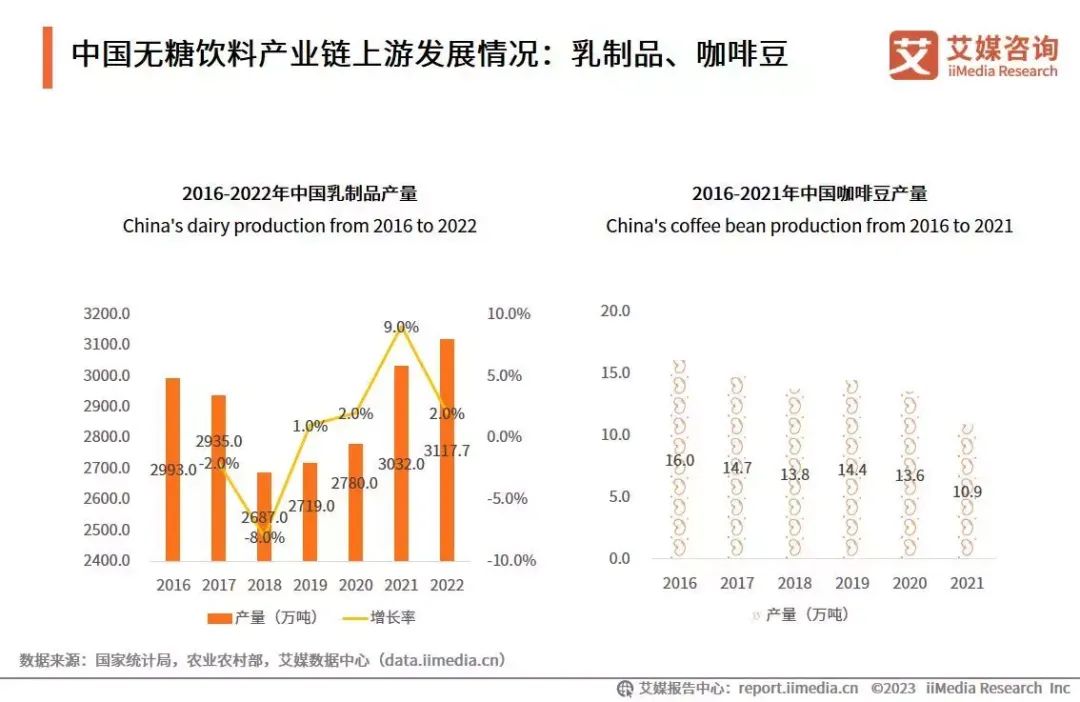

中国无糖饮料产业链上游发展情况:乳制品、咖啡豆

数据显示,2021年中国乳制品产量已破3000万吨,同比增长9.0%,是近7年来产量涨幅最大的一年;而咖啡豆整体产量较为稳定,年产量在14万吨左右。海关统计数据显示,2021年中国咖啡豆进口量达12.27万吨,同比增长约74%,其中生豆进口总量10.6万吨,同比增长约87%。艾媒咨询分析师认为,乳制品与国民营养健康息息相关,近年受消费旺盛。咖啡本身热量较低,年轻群体需求急升,制成相关无糖饮品较受欢迎。

产业链中游:“跨界争夺战”打响,头部企业竞争优势突出

在健康、绿色消费趋势下,各大饮品企业纷纷推出“无糖概念”产品。新兴品牌如元气森林深耕于无糖领域,成果显著;而传统企业如农夫山泉、健力宝等也相继布局无糖饮料赛道,以期在激烈的行业竞争中取得先发优势。市场上无糖饮料类型往气泡水、茶饮料、健康饮料等多元化方向延伸。随着入局无糖饮料的企业增多,无糖饮品同质化趋势也越发明显,在健康领域形成差异化竞争优势将成为企业制胜点。

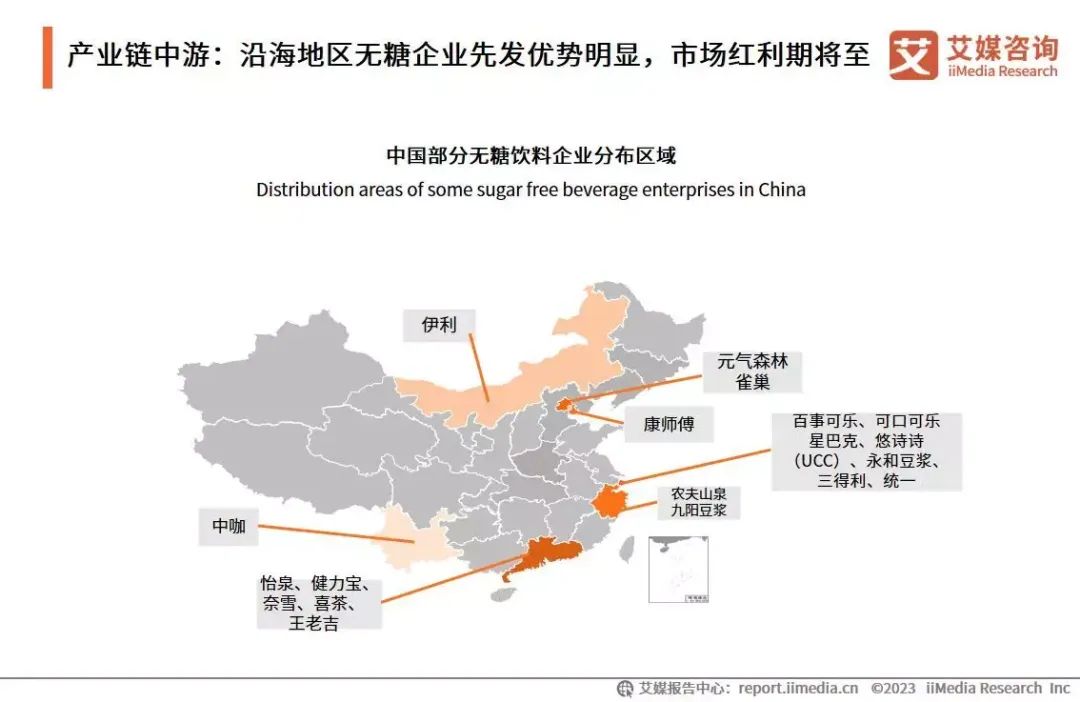

产业链中游:沿海地区无糖企业先发优势明显,市场红利期将至

随着政府陆续出台“减糖、控糖”相关政策,无糖饮料市场将迎来红利期,相关企业不断加大布局。入局的无糖饮料企业中,大多位置居于沿海经济发达地区,也有一定数量企业得益于独特的地理位置,结合市场潮流因地制宜研发产品,带动区域经济发展。新型饮料气泡水的出现,一定程度上提高了“健康饮料产品”的热度,新消费趋势下将吸引更多企业抢占市场份额。

产业链下游:即时零售业态风起,成无糖饮料品牌商的新增长渠道

在销售渠道中,无糖饮料不仅售于实体门店,电商平台和本地生活服务平台也得到了新增量。即时零售的发展不断推动实体门店和中小企业增收,给消费者带来更加便利的本地生活服务,区域消费活力被激发。即时零售通过数字化手段,增强流量转化,优化全渠道供给,助力品牌实现与上下游合作伙伴的共赢。随着生活节奏的加快和消费者对便捷、效率的要求不断提高,即时零售的市场前景非常广阔。

中国无糖饮料行业市场规模

无糖化、低糖化渐成全球健康饮食新标准,无糖饮料行业得到快速发展。数据显示,2015-2022年中国无糖饮料行业市场规模逐年增长,由22.6亿元飙升至199.6亿元,预计2023-2027年将持续放量增长,市场规模有望达748.9亿元。艾媒咨询分析师认为,随着健康意识的不断普及,控糖趋势愈发明显,品种丰富的无糖饮料逐步成为饮料市场重要的新生主力品类。

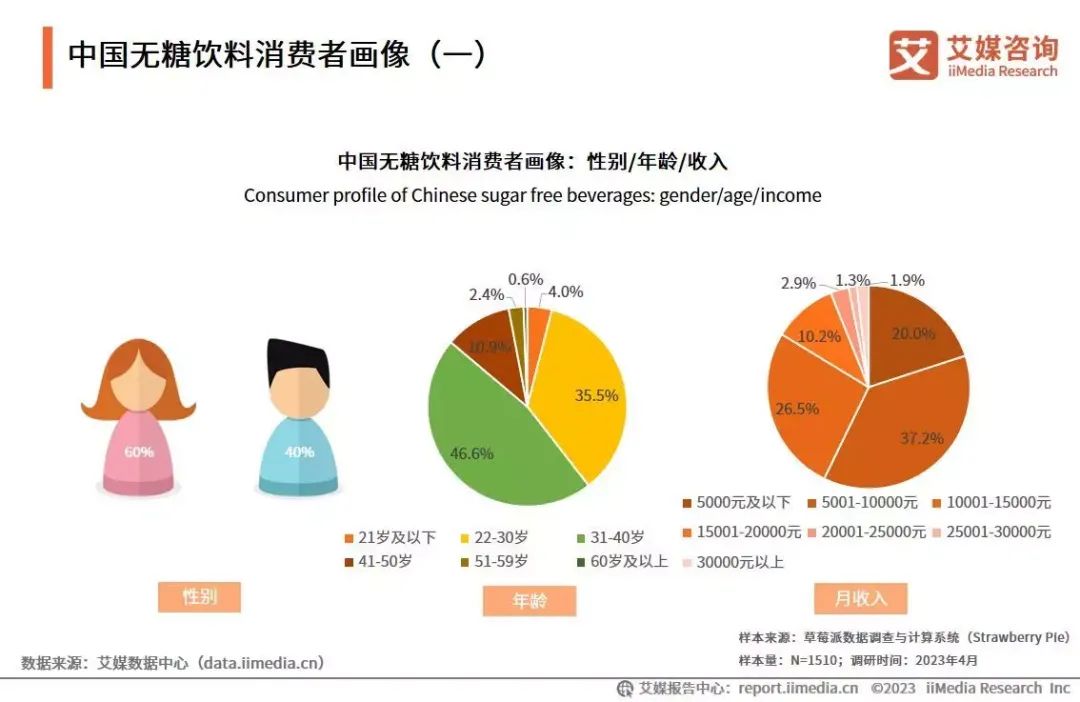

中国无糖饮料消费者画像

iiMedia Research(艾媒咨询)数据显示,中国无糖饮料女性消费者占比较高,达60%;年龄段集中为22-40岁,占82.1%,年轻化趋势明显;中高收入群体范围逐步扩大,月收入多集中在5001-10000元,占比37.2%;其次是5000元及以下、10001-15000元,分别占20.0%、26.5%。

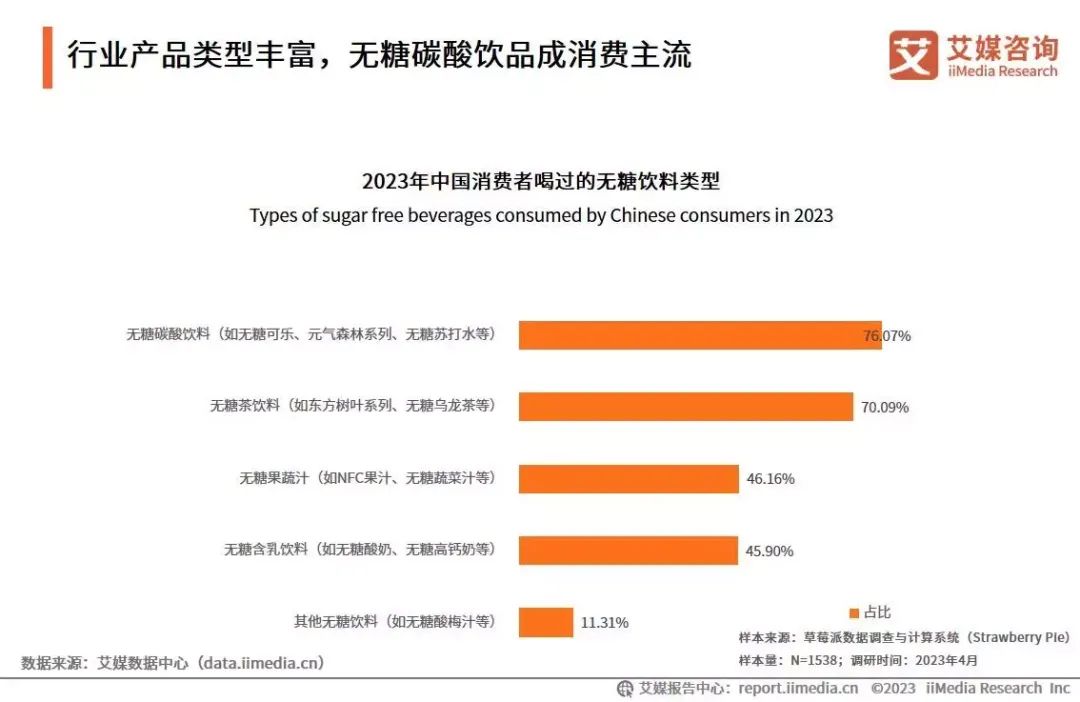

行业产品类型丰富,无糖碳酸饮品成消费主流

iiMedia Research(艾媒咨询)数据显示,消费者喝过的无糖饮料类型主要是无糖碳酸饮料、无糖茶饮料,占比分别为76.07%、70.09%;无糖果蔬汁和无糖含乳饮料也较受欢迎,有近五成消费者喝过。艾媒咨询分析师认为,无糖饮料行业内产品类型丰富,无糖碳酸饮料产品已成主流。随着消费者健康意识的提高和口味需求渐趋多样化,无糖饮料以清爽、天然、健康的特点受到了广泛欢迎。

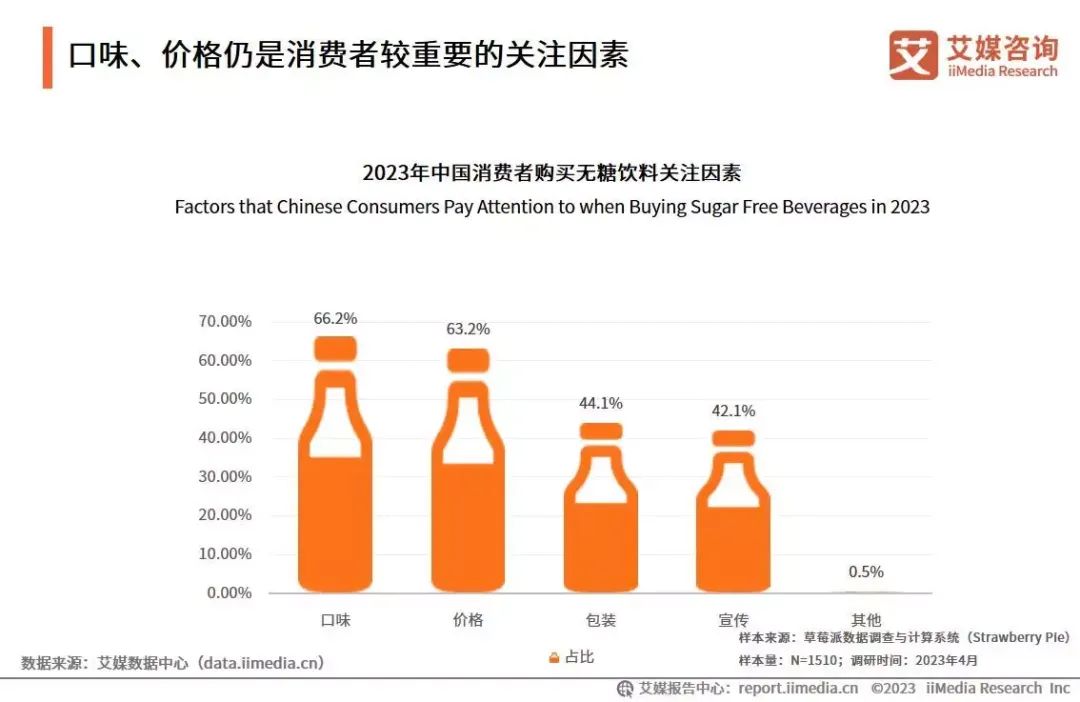

口味、价格仍是消费者较重要的关注因素

iiMedia Research(艾媒咨询)数据显示,消费者在购买无糖饮料时较多关注口味及价格,分别占66.2%、63.2%;除了口味和价格,消费者也越发关注无糖饮料的包装及宣传。艾媒咨询分析师认为,随着消费者对健康无糖饮料的偏好度越来越高,未来其原料品质、价格、配料表干净程度都将成为影响消费者选择的因素。此外,品牌若能在包装和宣传达到让人眼前一亮的效果,在增加老用户粘性的同时也是拉新的重要手段。

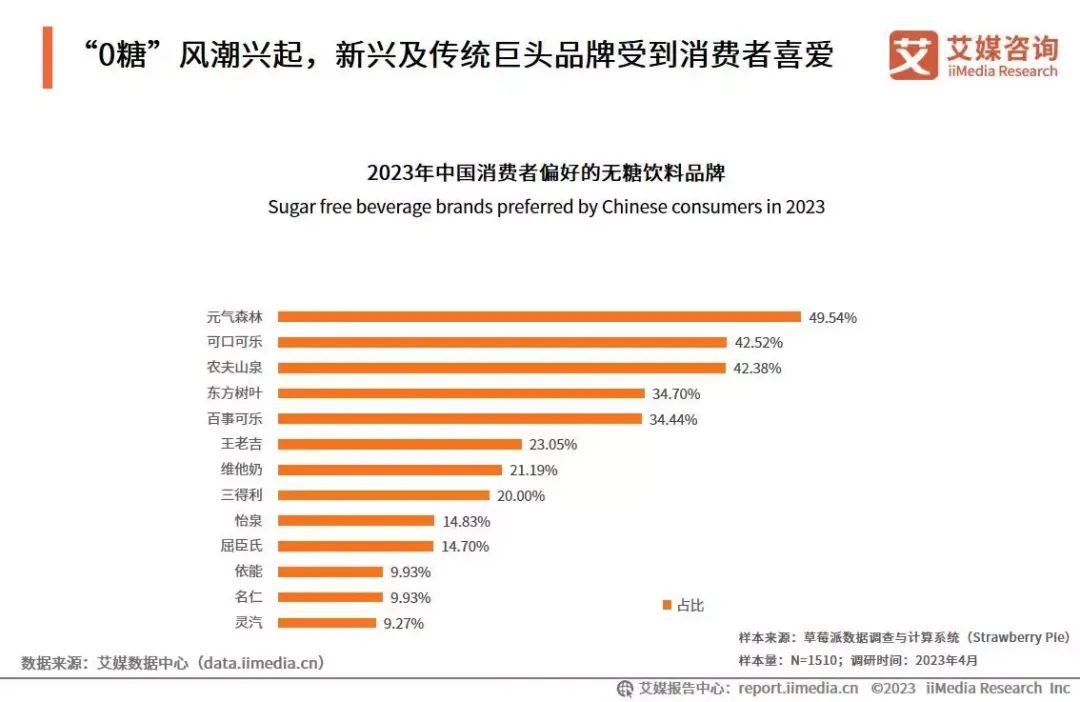

“0糖”风潮兴起,新兴及传统巨头品牌受到消费者喜爱

零卡、无糖已然成为风靡消费行业的一股热潮,无糖饮料相关品牌受到追捧,“低糖主义”已经成为众多中国消费者的选择。iiMedia Research(艾媒咨询)数据显示,在众多无糖饮料品牌中,元气森林、可口可乐、农夫山泉较受消费者青睐,分别占比49.54%、42.52%、42.38%。艾媒咨询分析师认为,无糖饮料浪潮来袭,跨界企业增多,以元气森林为代表的新消费品牌卷起“0糖”风潮,农夫山泉、可口可乐等传统巨头也纷纷拓展无糖饮料领域。

休闲聚会、工作学习是饮用无糖饮料的主要场景

“减糖风”越刮越猛,无糖饮料饮用场景愈多。iiMedia Research(艾媒咨询)数据显示,消费者在休闲聚会、工作/学习等场景会喝无糖饮料,占比分别为62.8%、53.1%;其次,也有超四成消费者在就餐或运动时饮用无糖饮料。

电商平台为无糖饮料主要销售渠道

iiMedia Research(艾媒咨询)数据显示,消费者主要是通过电商平台、短视频平台及社交平台了解到无糖饮料相关资讯;消费者在综合电商平台购买无糖饮料的占比最多,为75.3%,其次是线上商超平台和新型电商平台,分别占比67.3%、55.8%,即时性需求较强。艾媒咨询分析师认为,随着线上经济渗透率上升,电商行业得到迅速发展,“电商+”等新模式层出不穷。中国电商市场已显示出强大的潜力和活力,将加快无糖饮料实体商业向数字化转型的步伐。

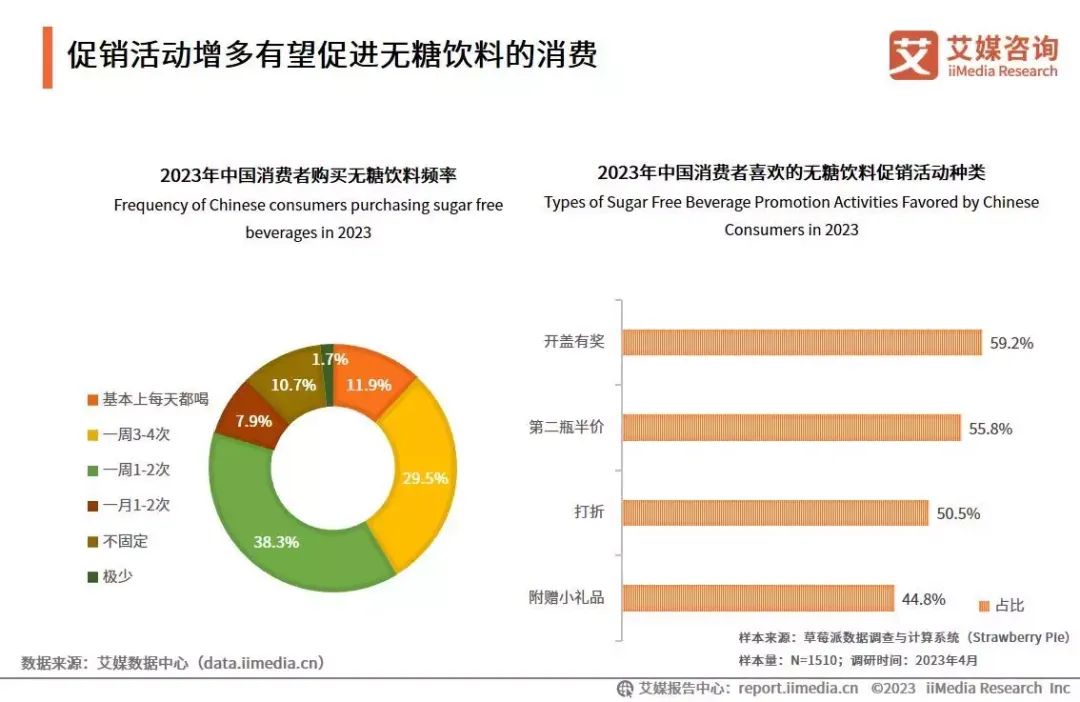

促销活动增多有望促进无糖饮料的消费

iiMedia Research(艾媒咨询)数据显示,38.3%消费者一周购买1-2次无糖饮料,29.5%消费者一周购买3-4次;在活动促销中,消费者较喜欢开盖有奖、第二瓶半价、打折,分别占比59.2%、55.8%、50.5%。艾媒咨询分析师认为,无糖饮料消费频率较高,促销活动增多将进一步提升消费者购买欲望,拉动消费增长。

优化无糖饮料口味是品牌制胜的关键

iiMedia Research(艾媒咨询)数据显示,对于市面上的无糖饮料,消费者认为其需改进的地方有口味、配料、价格等,分别占比71.5%、56.2%、56.0%。艾媒咨询分析师认为,无糖饮料虽因“无糖”避免了甜腻感,但同时口味也受限制。口感优化是打动无糖茶饮消费人群的核心策略,成为推动无糖饮料品类升级的重要方向和关键点。为了满足不同消费者的需求,无糖饮料市场中新的口味和形式将不断涌现。

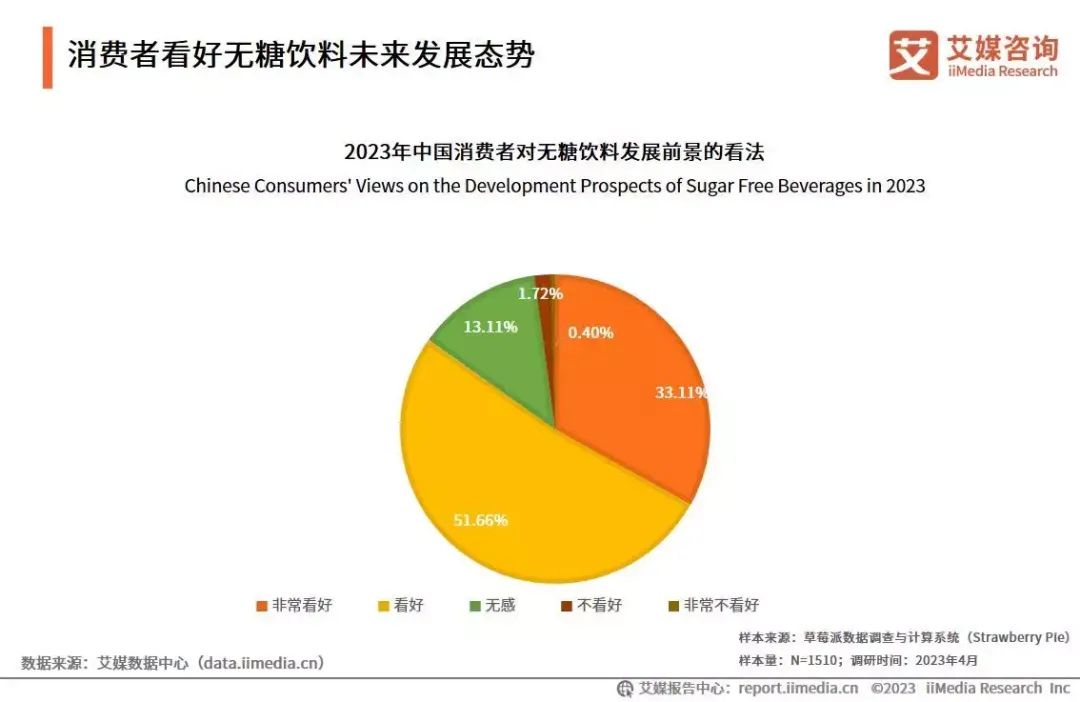

消费者看好无糖饮料未来发展态势

消费者看好无糖饮料未来发展态势

iiMedia Research(艾媒咨询)数据显示,超八成消费者看好无糖饮料发展。与国外无糖饮料市场相比,我国无糖饮料市场虽尚处于早期发展阶段,仍有着广阔的发展空间。随着国民消费能力的提升及健康意识的普及,无糖饮料有望进行快速渗透。

除了传统商超外,消费者主要在电商平台上购买无饮料相关产品,本地生活服务“便民圈”消费潮流渐起。即时零售依托于智能硬件、人工智能、大数据分析等技术,突破时空限制,将消费者从传统的商店中解放出来,即时零售的快速发展将带动饮料行业销量得到进一步增长。

新营养留言互动

您的电话不会被公开。 必填项已用 * 标注

相关热词搜索:

上一篇:技术突破 标准先行,“团标”告诉你怎样才算是合格的“小Q瓶”

下一篇:重磅!善倍素Fibersol-2在澳新食品标准局荣获4项健康新声称

新营养峰会/活动

新营养热门资讯

新营养周报 | 农夫山泉上新蓝靛果混合汁

数据 / 观察 · 01-06

新营养周报 | 蒙牛推出早餐奶新品、纽曼

数据 / 观察 · 12-29

一图读懂 | 2024新营养肠道微生态格局与

XINGRAPHIC · 12-29

新营养周报 | 达芬奇优形推出纤体杯新品

数据 / 观察 · 12-23

新营养合作伙伴